近年来,随着“限抗令”和大输液监管政策不断升级,我国超千亿大输液市场整合洗牌加速,市场集中度逐步提高,国内大输液企业经过洗牌整合阵痛后重返高增长……

▍龙头药企:快速增长

2018年A股半年报收官,所有药企均公布了半年成绩单,部分港交所的药企也发布了中期业绩,其中我国代表性大输液企业科伦药业、华润双鹤、石四药集团、辰欣药业、华仁药业均发布了2018年中报业绩,大输液均实现了较好的增长。

(注:数据来源于各上市公司半年报/中期业绩,*其中石四药集团收入为港币)

公告数据可见,领先输液企业在行业洗牌中是受益者,尤其是科伦药业、华润双鹤、石四药集团和辰欣药业,实现了30%以上的高速增长,其中石四药集团输液业务收入更是同比大增近6成。

这些企业到底是凭什么实现了输液业务的快速增长呢?

*科伦药业

科伦药业是我国大容量注射液的龙头企业,近年高毛利软塑产品销售结构占比进一步提升。产品结构的优化增加了公司利润贡献,2018年上半年,公司输液产品业务实现营业收入47.02亿元,同比增长48.25%,毛利率70.05%,同比增长10.98%。

*华润双鹤

针对输液业务,华润双鹤充分发挥其在输液领域的品牌、规模、覆盖等核心能力,打造引领行业标准的安全性质量控制平台;通过丰富营养性输液、治疗性输液产品,提升输液业务盈利;对医院客户开展延伸服务,形成稳定的信息交互网络与合作关系。2018年1-6月输液业务实现收入14.76万元,同比增长34.67%。

*石四药集团

2018年上半年,企业大输液行业的整合效应进一步显现,龙头企业的市场份额扩大,产品价格稳步提升。石四药实现了量价齐升同时的市场扩大,经营实力明显改善,实现大幅增长。2018年1-6月,石四药集团大输液实现收入超过20亿元,同比增长近60%。

*辰欣药业

辰欣药业软塑包装大输液产品营业收入占所有大输液产品营业收入的比重从2014年的68.04%增加到2016年的77.74%。2018年上半年辰欣药业大输液业务实现业务收入10.21亿亿元,同比增长增长超过40%。

▍大势所趋:输液收入占比逐步下降

大输液企业间的整合,是由于近几年大输液是药品监管的重点,药企大输液收入占比在逐步下降。

大输液的限用,至少可以追溯至2014年。

当年,安徽省卫计委公布了“53种不需要输液疾病清单”,但是未有明确的态度加强强制监管,后续多地如福建三明、云南个旧、新疆乌鲁木齐等区域有个别医院均发布了门诊输液相关的监管政策。但彼时主要只基于个别或小范围的限制,对大输液行业的整体影响尚有限。

2015年大输液限用范围有所扩大——江苏省卫生计生委办公室《转发关于进一步加强抗菌药物临床应用管理工作通知的通知》,要求加强输液监管,涉江苏省内医院460家左右。

2017年大输液限用范围再度扩大。

2017年8月,全国用药最大的省份广东省卫计委发布《关于加强基层医疗卫生机构静脉输液管理的通知》,要求对全省所有基层医疗卫生机构(包括政府办的社区卫生服务中心(站)、乡镇卫生院、村卫生站及社会力量办的其他基层医疗卫生机构)静脉输液管理,要求停止基层社区医院门诊与急诊静脉输液,同时也有多家三甲大医院也明确表示加强门诊、急诊的输液管理,从省级卫生主管部门正式发声限制输液,是对大输液限制的升级版。

2018年的7月初广西自治区卫生计生委办公室《自治区卫生计生委关于规范医疗机构门诊静脉输液管理的通知(征求意见稿)》发布,要求二级以上医疗机构8月1日起全面停止门诊静脉输液服务;9月1日起全区基层医疗卫生机构也应逐步减少门诊静脉输液医疗服务工作。

我国大输液市场的代表企业科伦药业、华润双鹤、石家庄四药、辰欣药业和华仁药业占其营业收入的比重来看,总体均呈现下滑趋势,其中下降最为明显的是科伦药业,大输液占比由2015年的75%以上下降至当前的60%附近,下降近16%个百分点,华润双鹤下降也超过9个百分点。

(注:根据各上市公司年报、半年报整理)

▍强强联合:整合刚开始

在限制门诊输液、控制抗生素规范使用、分级诊疗/双向转诊还处于政策执行期等大背景下,整个输液市场的总容量有小幅度缩减。各输液企业大力推动产业升级和整合,产品落后的企业面临更加严峻的市场竞争,输液行业的集中度仍在缓慢提升。

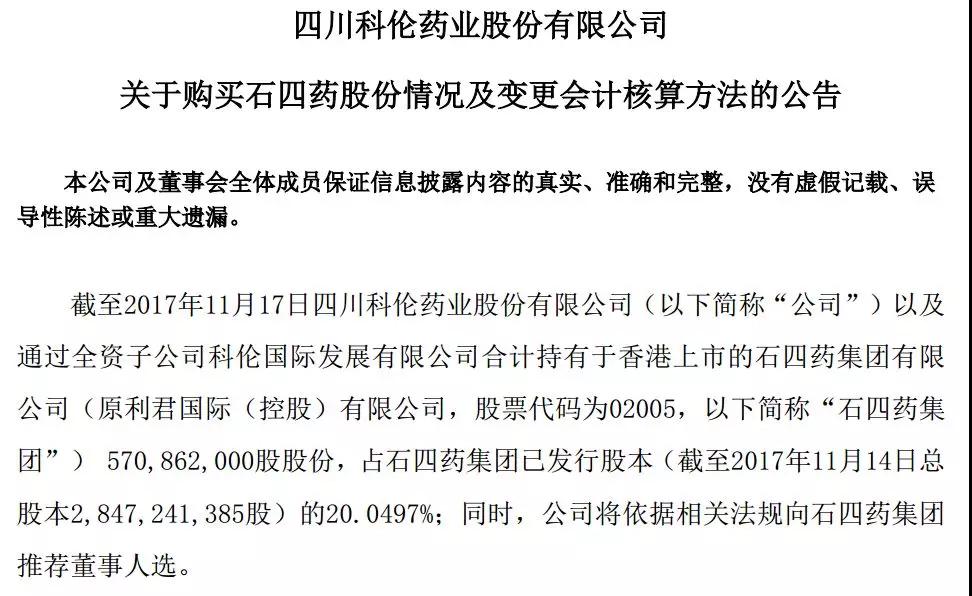

早在2017年11月,我国输液巨头科伦药业发公告称已购买港股石四药集团5.71亿股,约占企业总股本的20.0497%。企业间的股权并购并不鲜见,但是同行业巨头之间的联合才更引人关注。

这是我国大输液巨头之间的首次公开的明确股权并购公告。

其实,此前科伦药业和石四药集团及其之前的利君制药均有相关的并购意向,但遭到港交所的否决。在2015年开始,科伦药业不断加大对石四药集团股份的增持,至今已经超过了20%。

从各地针对大输液监管政策动态来看,越来越严格的限制是必然趋势。从用药安全角度来讲,过度输液毫无疑问对人们的身体健康带来危害,对滥用进行监管和遏制是应有之义。

但反观另外一方面,我国大输液行业实质上呈现结构性产能过剩。

据相关数据表明,我国大输液产品60%至70%仍主要集中在低端普通输液领域,高端产品如透析液、肠内肠外新型营养液、治疗型输液等品种的产量很少,临床上这类输液还是以进口为主。

在笔者看来,科伦药业购买石四药股权绝对不是仅仅作为财务投资,从公告也可以看出端倪,科伦药业根据相关法规可以向企业推荐董事人选,参与企业的经营管理。

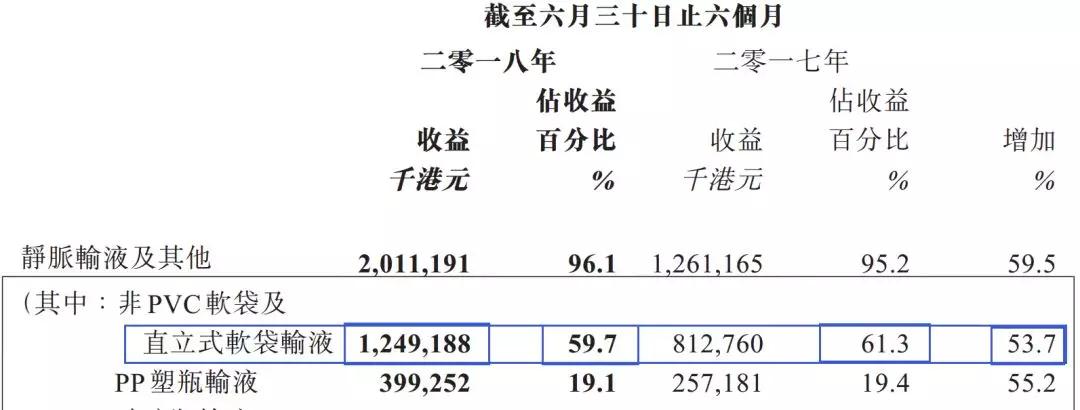

根据公开资料显示,石四药是一家以较为高级的直立式软袋输液为主,占企业业务收入的6成左右。因此,在产品上可以和科伦形成互补,互惠互利。

注:来源于石四药集团2018年中期业绩。

笔者认为,科伦药业并购石四药股权仅仅是拉开了大输液市场并购及转型升级的序幕,行业整合才刚刚开始,通过兼并重组及淘汰落后企业,大输液市场集中度将会进一步提高。通过几家领先输液企业来看,软塑化是未来大输液的重点发展方向。

国家监管

国家监管  正品保障

正品保障  价格实惠

价格实惠  专业服务

专业服务  全药通手机版本

全药通手机版本  闽公网安备35020302033421号

闽公网安备35020302033421号